【特集】携帯電話事業者の熾烈なシェア争いと局地戦:TCA携帯電話契約数推移による考察 ( 2013-02-16 23:45:00 )

携帯電話事業者は、熾烈なシェア争い、純増競争を繰り広げているが、多くの報道で、NTTドコモの苦戦がクローズアップされている。

競争激化の背景としては、製品ラインナップや料金・キャンペーンなどの各社施策によるところが多いと考えられるが、契約数・純増数・シェアなどについて確認することで、いくつかの傾向が見られた。

主要3キャリア(NTTドコモ、KDDI、ソフトバンクモバイル)の契約数状況については、TCA(社団法人電気通信事業者協会)による事業者別携帯電話契約数情報が、毎月発表されており、誰でも確認できる。(TCA 携帯電話・PHS契約数 http://www.tca.or.jp/database/ )

※以前はイー・アクセス(イー・モバイル)も含まれていたが、同社が発表を行わなくなったことで主要3キャリアのみで傾向について考察した。

このTCAの2012年月次データを中心にExcelにまとめて、傾向についてのチェックを行った。 一部はピックアップして掲載するが、詳細は、本記事と併せて参照頂きたい。

契約数・IP接続サービス・通信モジュール

まずは、事業者シェアを確認した。

契約数

| キャリア | 2012年12月末契約数 | 2011年12月末契約数 | 増減率 | ||

| 累計 | シェア | 累計 | シェア | ||

| NTTドコモ | 60,988,100 | 47.2% | 59,624,400 | 49.0% | -1.7% |

| au | 36,817,200 | 28.5% | 34,297,900 | 28.2% | 0.3% |

| ソフトバンク | 31,322,000 | 24.3% | 27,835,300 | 22.9% | 1.4% |

| 携帯電話総計 | 129,127,300 | 100.0% | 121,757,600 | 100.0% | 6.1% |

キャリア別のシェアは、2011年末と比較するとNTTドコモが▲1.7%の47.2%、KDDI +0.3%、ソフトバンク +1.4%ということで、多くの報道機関が「ドコモの一人負け」と報ずる根拠になっているはずだ。

IP接続サービス加入状況

| キャリア | 2012年12月末IP接続サービス | 2011年12月末IP接続サービス | 増減率 | ||

| 契約数 | 加入率 | 契約数 | 加入率 | ||

| NTTドコモ | 51,644,500 | 84.7% | 51,708,500 | 86.7% | -2.0% |

| au | 29,038,900 | 78.9% | 28,077,600 | 81.9% | -3.0% |

| ソフトバンク | 23,276,300 | 74.3% | 21,333,900 | 76.6% | -2.3% |

| 携帯電話総計 | 103,959,700 | 80.5% | 101,120,000 | 83.1% | -2.5% |

IP接続サービスの加入状況を見ると、前年対比で各社ともに2~3%ほど減少しているが、ドコモは他社に比して84.7%と非常に加入率が高く、KDDI 78.9%、ソフトバンク 74.3%と大きな開きがある。

通信モジュール

| キャリア | 2012年12月末 | 2011年12月末 | 増減率 | |

| 純増数 | 累計 | 累計 | ||

| NTTドコモ | 736,900 | 3,000,100 | 2,263,200 | 132.6% |

| au | 342,000 | 2,223,000 | 1,881,000 | 118.2% |

| ソフトバンク | 677,600 | 2,567,700 | 1,890,100 | 135.8% |

| 合計 | 1,756,500 | 7,790,800 | 6,034,300 | 129.1% |

通信モジュールは、ドコモとソフトバンクが強い。 明確な内訳に関する定義がなされておらず、フォトパネルやデジタルサイネージ、自動販売機、スマートメーター、リモート監視、車載器などが対象になっていると思われるが、ドコモはエリアの広さや法人営業の強さなどから累計300万もの契約数があることは理解できる。KDDIはフォトパネルの他にトヨタ自動車向けの車載モジュールなどが想定されるが、ソフトバンクのこの増加率は、何が起因しているのか、想定が難しいので同社のサイト(http://mb.softbank.jp/biz/m2m/)などを参照してみたが、法人向け需要よりもフォトパネルに力を入れた結果の29.1%増という結果ではないかと推察する。

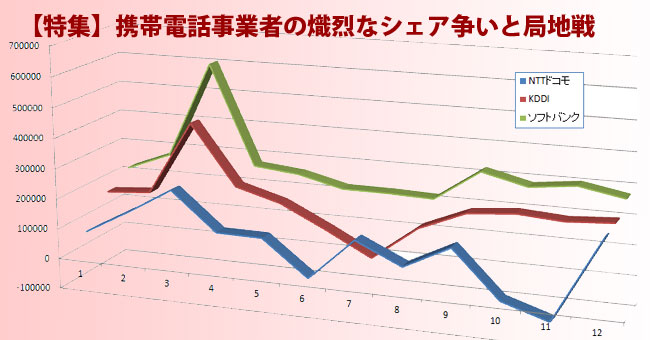

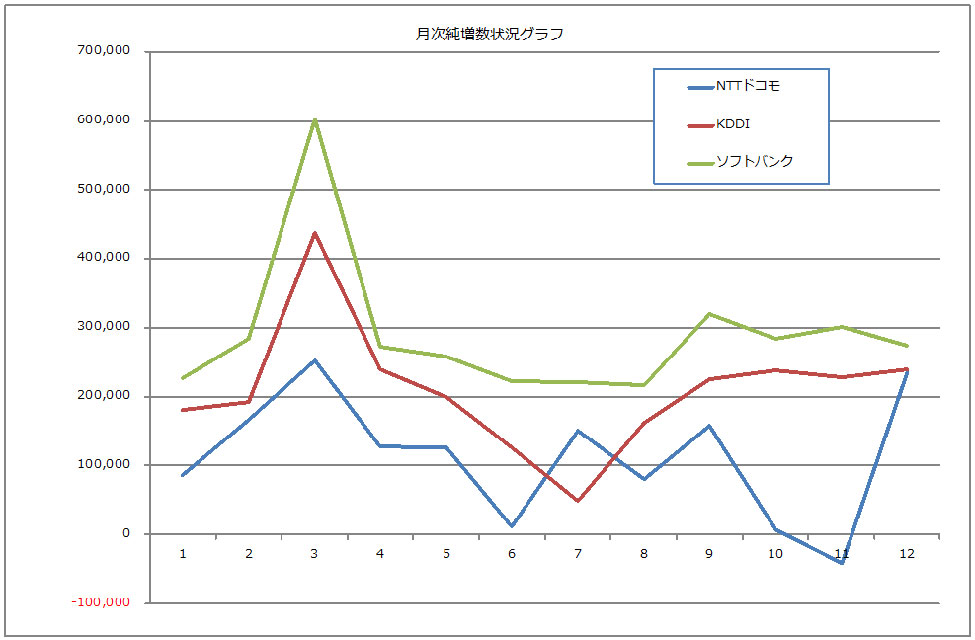

月次純増数推移

2012年の月次契約純増数のみに着目すると、各種キャンペーン・割引施策の変わり目となる6月と、iPhone5が発売され供給が安定した10月・11月に関して、NTTドコモだけが大きく数字を落としていることがわかる。

更に詳しくみていくと、国内2番目の市場となる関西エリア、3番目の市場となる東海エリアは、同時期に純減を繰り返し、特に関西エリアは7月・9月も純減したことで、NTTドコモ全体における影響度が非常に大きかったと言える。

エリア別シェア、エリア別純増シェア

NTTドコモの純増が他社よりも少ないエリアの中で北海道・東北・北陸に関しては、元々50%以上の高いシェアを誇っており、他社の伸びがシェア低下の要因となっているだけで、あまり危惧するような状況ではない。

一方で、関西は44.7%、東海はシェア41.3%とドコモの全国平均47.2%よりもかなり低く、かつ、全国の約27%をこの2エリアが占めていることから、影響度の高さが明らかだ。

| 年月 | エリアシェア | 2012年12月末 | 2012年1月末 | シェア 増減 |

|||

| 会社名 | 月間純増数 | 累計 | シェア | 累計 | シェア | ||

| 東海・中部 | |||||||

| NTTドコモ(東海) | 11% | 8,700 | 5,989,000 | 41.3% | 5,959,700 | 42.7% | -1.4 % |

| KDDI(中部) | 20,300 | 4,253,800 | 29.3% | 4,022,700 | 28.8% | 0.5% | |

| ソフトバンクモバイル(東海) | 21,400 | 4,263,500 | 29.4% | 3,973,100 | 28.5% | 0.9% | |

| 合計 | 50,400 | 14,506,300 | 100.0% | 13,955,500 | 100.0% | ||

| 関西 | |||||||

| NTTドコモ(関西) | 16% | 3,600 | 9,122,900 | 44.7% | 9,103,400 | 46.6% | -1.8 % |

| KDDI(関西) | 35,200 | 6,530,500 | 32.0% | 6,109,000 | 31.3% | 0.8% | |

| ソフトバンクモバイル(関西) | 28,400 | 4,735,900 | 23.2% | 4,325,600 | 22.1% | 1.1% | |

| 合計 | 67,200 | 20,389,300 | 100.0% | 19,538,000 | 100.0% | ||

| 全国 | |||||||

| NTTドコモ | 100% | 235,100 | 60,988,100 | 47.2% | 59,710,200 | 48.8% | -1.6 % |

| KDDI | 239,200 | 36,817,200 | 28.5% | 34,479,000 | 28.2% | 0.3% | |

| ソフトバンクモバイル | 274,700 | 31,322,000 | 24.3% | 28,061,900 | 23.0% | 1.3% | |

| 合計 | 749,000 | 129,127,300 | 100.0% | 122,251,100 | 100.0% |

国内3番目の市場となる東海エリアでは、ソフトバンクが全国平均24.3に対し、29.4%のシェアとなり、KDDIの29.3%を抜いている非常に強いエリアだ。

関東エリアにおいても、ソフトバンク26.7%とKDDIの26.4%を抜いており、局地戦でソフトバンクがシェア2位を狙っていることが伺える。 複数回線を保有する個人、キッズケータイやフォトパネルなどを含めた施策が受け入れられるエリアということになるだろう。

国内2番目の市場となる関西エリアでは、KDDIが32.0%と全国平均の28.5%を大きく上回り、ソフトバンクのシェアが非常に低い北海道の33.2%に次ぐ非常に強いエリアだと言える。

ドコモの全国平均シェアからみると2.5%(47.2%ー44.7%)、ソフトバンクから1.1%(24.3%ー23.2%)を奪っている形だ。

シェア増減だけを見れば、ソフトバンクは1.1%の増加でシェアは減少しているが伸びており、ドコモが▲1.8%と全国で最もシェアを落としたエリアであった。(関東でもシェアは▲1.8%だが、ソフトバンクが強かっただけであり、純増シェアはKDDIとほぼ同じで悪くない。)

関西エリアでは数年前までは、無料通話を武器にソフトバンクが強く、更にiPhoneの取り扱い開始でシェアを高めていたはずだが、KDDIがiPhoneを取り扱い開始し、更に、固定回線ブロードバンド事業者(ISP)との提携により、同ISP加入ユーザに1回線あたり1,480円の割引を行うスマートバリューを開始したことで、シェアを高めていることが推察される。

NTT東日本エリアでは、フレッツのシェアが高いが、関西では、関西電力グループケイ・オプティコムのeo光のシェアが元々高く、そのeo光ユーザをKDDIのシェア向上にうまく利用できた結果、関西での局地戦に勝利していると思われる。

NTTドコモは、NTT法による規制も多く、他社と同じ手を打てない、あるいはインフラを自前で持てないという弱さがあり、そこを突かれると別な施策で局地戦を戦う必要があり、モバイル通信業界の巨人は、他社とは異なるアプローチで局地戦も戦わなければいけない。

そこで、業界最大の商戦期となる春の激しいシェア争いの中で、最もキーとなる関西エリアでの販売戦略について、NTTドコモ関西支社を訪問取材したので、本特集後編にて、その取材結果をレポートする。